2024年7月31日に行われた日本銀行の金融政策決定会合では、政策金利の引き上げと長期国債買入れの減額計画が発表されました。これらの変更が不動産市場にどのような影響を与えるかを詳しく見ていきましょう。

こうのすけ🗼

マンション投資のルール

99%の不動産会社が言わない不動産投資の知識をお伝えしています。

不動産業13年、2社目の大手新築ワンルームマンションを販売する不動産会社で10年勤続後、退職。

物件の粗利(販売価格-仕入価格)が400万~600万の事実を知り、「失敗しないための不動産投資」を学ぶために100社以上の不動産会社の営業マン・社長と交流。

99%の不動産会社が利益主義者という現実を叩きつけられる。

「数字の見える化」「割安物件のシミュレーション」「圧倒的な不動産知識」をテーマにX(旧:Twitter)、公式LINE、不動産投資コミュニティ、メルマガで配信、総フォロワー3,000人超え

宅地建物取引士、FP、相続診断士の資格を保有、物件調査5,000件以上を行う。

相談料などは頂いておりません。政策金利の変更

日本銀行は、無担保コールレート・オーバーナイト物の誘導目標を0.25%に引き上げました。これは、長期にわたる低金利政策からの転換を意味します。

影響と考察

住宅ローン金利の上昇

政策金利0.25%の引き上げは住宅ローン金利の上昇につながります。

これにより、借入コストが増加し、住宅購入のハードルが上がる可能性があります。

ただし、すでに所有しているからすると、金利上昇があったとしても返済額はすぐには上昇しないため、家賃や給与上昇を考えて、慎重に計画を見直すことをオススメします。

投資収益率の変動

借入コストの増加は不動産投資の収益率に影響を与えます。

特にレバレッジを利用した投資家にとっては、収益率の低下が懸念されます。

金利上昇によって、「返済額上昇」「元金減少の停滞」が考えられます。

リスクが高い物件を購入することで、投資収益率の変動によって大ダメージが起こる可能性があります。

資産価値の安定

一方で、金利上昇はインフレ抑制効果が期待され、不動産価格の急激な上昇を抑える効果もあります。

これにより、資産価値の安定が図られる可能性があります。

長期国債買入れの減額計画

日本銀行は、長期国債の買入れ額を毎四半期4,000億円ずつ減額し、2026年1~3月には3兆円程度とする計画を発表しました。

影響と考察

市場金利の上昇

長期国債の買入れ減額は市場金利の上昇を引き起こす可能性があります。

これにより、長期プライムレートの金利上昇が予測されます。

借入コストが増加することで、不動産投資の資金調達や返済額上昇に繋がるため危険領域になる可能性があります。

資金流動性の変化

国債買入れの減額は市場の流動性に影響を与えるため、不動産市場におていは、住宅ローン金利の上昇が懸念されます。

短期プライムレートと違い、変動要素が大きく、大幅な金利上昇も想定されます。

特に、資金調達が難しくなることで、新規プロジェクトの進行が遅れる可能性があります。

変動金利の5年間の返済額が変わらない部分と125%ルールの解説

住宅ローンの変動金利には、「5年ルール」と「125%ルール」が存在します。これらのルールは、金利が上昇した際に毎月の返済額が急激に増加するのを防ぐための仕組みです。

5年ルール

「5年ルール」とは、金利が上昇しても、5年間は毎月の返済額が変わらないというルールです。

具体的には、半年ごとに金利が見直される変動金利型のローンでも、返済額自体は5年間固定されます。

このため、金利が上昇した場合でも、直ちに返済額が増えることはありません。

実際の事例でいうと、

【緊急】住宅ローンの金利上昇で借入金額による返済額上昇額を計算してみた

条件

- 融資スタート: 2024年1月31日

- 金利: 1.5%

- ローン年数: 35年

- 金利上昇: 0.2%アップ(2024年11月1日時点)

- 返済額変更: 2031年1月

| 借入額 | 初回返済額 | 5年間返済額 | 2031年1月以降の返済額 | 増加額 |

|---|---|---|---|---|

| 3,500万円 | 107,164円 | 107,164円 | 111,130円 | +3,966円 |

| 3,000万円 | 91,855円 | 91,855円 | 95,254円 | +3,399円 |

| 2,500万円 | 76,546円 | 76,546円 | 79,378円 | +2,832円 |

| 2,000万円 | 61,236円 | 61,236円 | 63,503円 | +2,267円 |

125%ルール

「125%ルール」は、5年ごとの返済額見直しの際に適用されるルールで、見直し後の返済額が前回の返済額の1.25倍を超えないようにするものです。

例えば、初回の返済額が10万円であれば、5年後の見直し後の返済額は最大でも12万5,000円となります。

このルールにより、金利が大幅に上昇した場合でも、返済額が急激に増加することを防ぎ、家計への負担を軽減します。

ただし、利息が増えるため、元金の返済が進まない場合があり、未払利息が発生することもあります。

日本銀行・金融決定会合から今後の不動産市場を推測

住宅ローン金利は上昇する

短期プライムレート:0.25%

長期プライムレート:0.2~0.5%

と、予測をしておく。

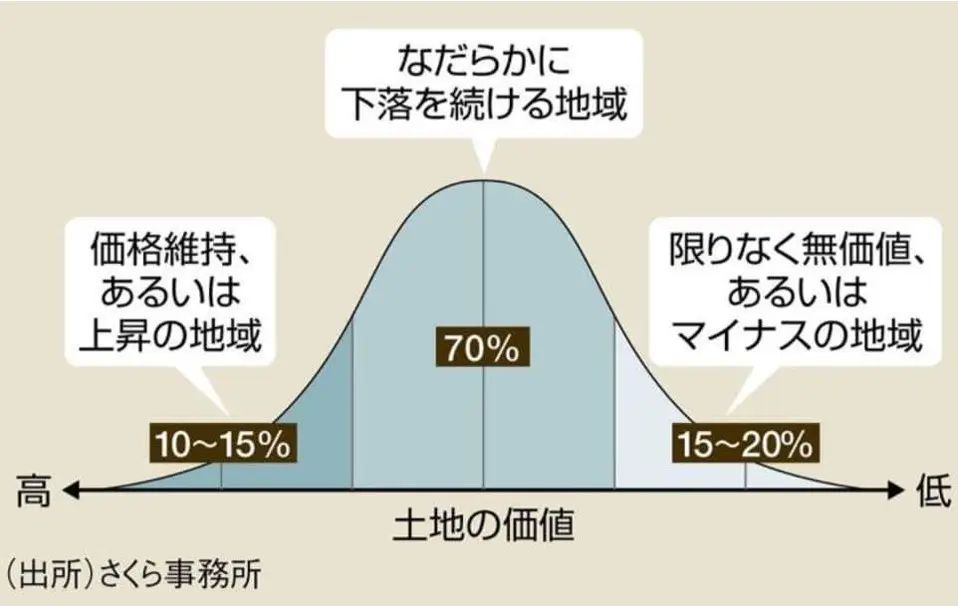

不動産価格は継続的に立地次第となっている

※https://www.sakurajimusyo.com/guide/34328/ 出典:さくら事務所

立地が良ければ継続的に、不動産価値は保たれるが、立地が悪い場合は価格下落になるケースが多い。

東京の賃貸需要

東京23区の賃貸市場は、近年の経済回復とともに需要が増加しています。特に、都心部への回帰が顕著であり、賃料も上昇傾向にあります。

影響と考察

賃料の上昇

賃貸需要の増加により、賃料が上昇しています。

これにより、不動産投資の収益性が向上し、投資家にとって魅力的な市場となっています。

供給不足の懸念

東京都心部は新築ワンルームマンションの供給が激減していることもあり、供給不足に陥っています。

賃貸需要の増加は増えているにも関わらず、供給が追いつかない場合、賃料のさらなる上昇が予想されます。

これにより、投資物件の価値が上昇し、投資家にとって有利な状況が続く可能性があります。

人口動態の影響

東京への人口集中が進む中で、賃貸需要は今後も堅調に推移することが予想されます。

特に、単身者や共働き夫婦向けの物件への需要が高まっています。

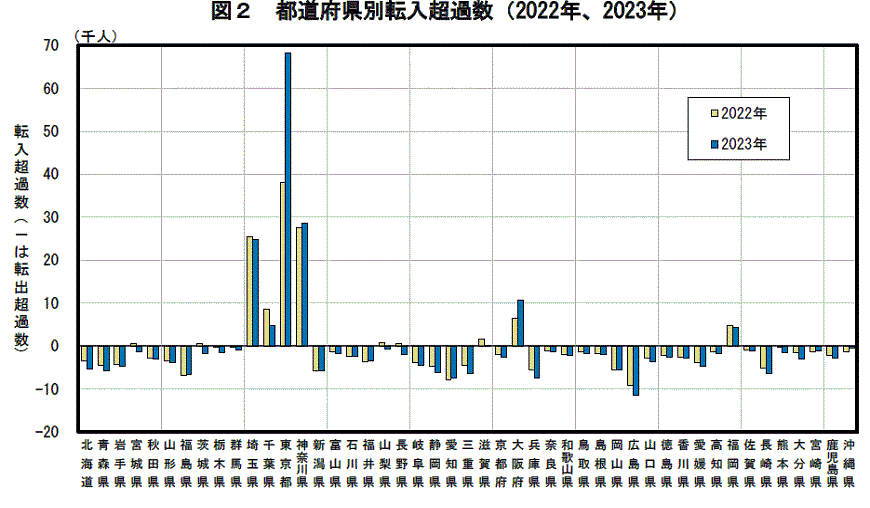

https://www.stat.go.jp/data/idou/2023np/jissu/youyaku/index.htm 出典:総務省(住民基本台帳人口移動報告 2023年(令和5年)結果)

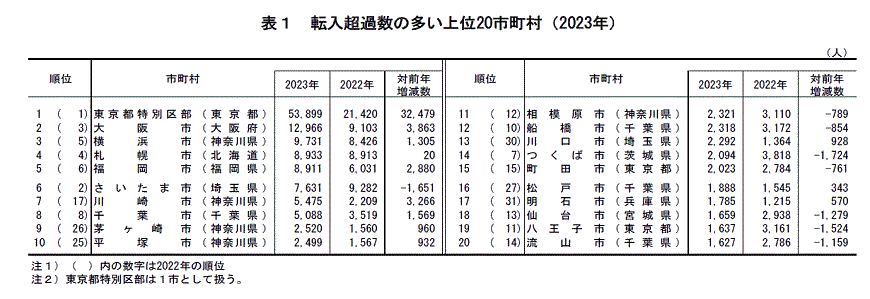

東京圏は12万6515人の転入超過、前年に比べ2万6996人の拡大

3大都市圏(東京圏、名古屋圏及び大阪圏)の転入超過数をみると、3大都市圏全体では10万7635人の転入超過。前年に比べ2万6681人の拡大

東京圏は12万6515人の転入超過。前年に比べ2万6996人の拡大

名古屋圏は1万8321人の転出超過。前年に比べ2103人の拡大

大阪圏は559人の転出超過。前年に比べ1788人の縮小

東京との人口は、全国レベルでも圧倒している。

https://www.stat.go.jp/data/idou/2023np/jissu/youyaku/index.htm 出典:総務省(住民基本台帳人口移動報告 2023年(令和5年)結果)

人口ランキング

| 順位 | 地域 | 人口 |

|---|---|---|

| 1位 | 東京都23区 | 53,899人 |

| 2位 | 大阪市 | 12,966人 |

| 3位 | 横浜市 | 9,731人 |

東京は大阪の4倍もの人口が増えている。

ただ、供給が足りていないのが現状です。

不動産投資を後押しする要因

経済回復と賃金上昇

日本経済の回復に伴い、企業収益の改善や賃金の上昇が見られます。

これにより、個人の購買力が向上し、不動産市場への投資意欲が高まっています。

政策金利の影響

政策金利の引き上げは一見すると不動産投資にとってマイナス要因に思えますが、インフレ抑制効果や資産価値の安定を考慮すると、長期的にはプラスの影響を与える可能性があります。

賃貸需要の増加

東京23区を中心に賃貸需要が増加しており、賃料の上昇が続いています。

これにより、不動産投資の収益性が向上し、投資家にとって魅力的な市場となっています。

まとめ

日本銀行の金融政策変更は、不動産市場に多岐にわたる影響を与えます。

政策金利の引き上げや長期国債買入れの減額計画は、借入コストの増加や市場金利の上昇を引き起こす可能性がありますが、経済回復や賃貸需要の増加といったプラス要因も存在します。

不動産投資を検討する際には、これらの要因を総合的に判断し、適切な投資戦略を立てることが重要です。

さいごに

私は、X(旧:Twitter)を通じて100社以上の不動産会社と出会ったり、不動産投資家と出会いがありました。

そのなかで「失敗する不動産投資」と「成功する不動産投資」を学び、つねに最新情報をアップデートしております。

買ってはいけない不動産投資は、「サブリース」と「割高物件」になります。

また、必ず最悪なパターンを想定してください。

後悔しないためにやるべきことは、具体的に計算をすることです。

不動産投資をExcelで計算するフォーマットがあります。

Excelでシミュレーションを作成すると、数字は明快。

物件の数字でスグに出口戦略を作ることができます。

✔ 設備工事や原状回復費用

✔ 想定売却価格の根拠

✔ 修繕積立金の値上

✔ 家賃の値下げ

✔ 固定資産税

✔ ローン残高

✔ 譲渡税

しっかりチェックしていきましょう。

・Excelのフォーマットが欲しい人

・家賃アップの物件事例が欲しい人

・リスクをすべて知りたい人

は、「正しい知識」や「正しい情報」を取得していきましょう。